武汉盘点公司-盘点库存的评估-企业盘点材料的评估

资产盘点,作为企业财务管理的关键环节,对于确保资产安全、优化资源配置具有重要意义。中合益德资产评估事务所代做固定资产盘点,固定资产评估等业务,提供一站式资产盘点业务,以、的服务,帮助企业摸清家底,为企业的稳健运营和明智决策提供坚实的数据支持。

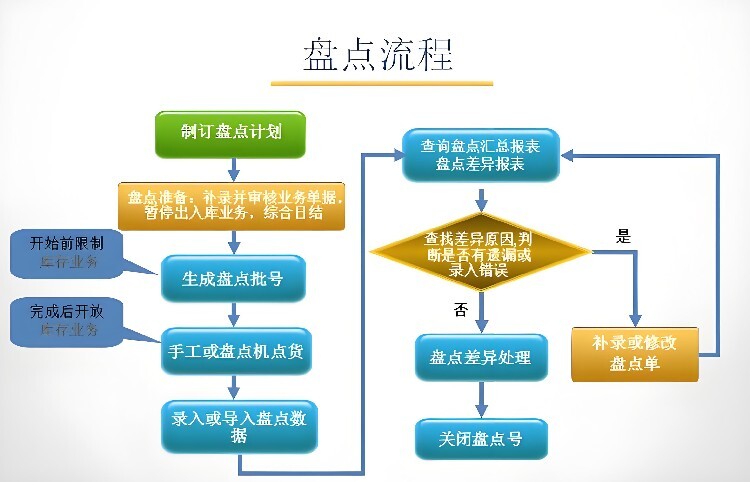

中合益德资产评估事务所的资产盘点服务,不仅流程规范、操作严谨,更依托团队与技术,确保盘点结果的准确性和可靠性。从初步清点到终报告,每一步都经过严格把控旨在为企业提供真实、全面的资产状况分析,资产盘点不仅是对企业物质资产的梳理,更是对企业财务状况的一次全面体检。通过我们的服务,企业能够及时发现并解决潜在的财务问题,进而优化资源置,提升运营效率。选择我们,选择与信赖。让我们的资产盘点服务成为您企业财务管理的得力助手,为您的企业发展保驾。

盘盈、盘亏材料的评估

评估盘盈、盘亏材料时,应以有无实物存在为原则,分别选用相应的评估方法。

(1)盘亏材料的处理。因盘亏材料已无实物存在,故不需要评估,直接从申报的待估材料中扣减即可。中

(2)盘盈材料的处理。一般的盘盈材料缺乏历史成本资料,可采用现行市价法或重置价格法进行评估。

①若盘盈材料能取得同种材料的现行市价,就依据市场价评估。其计算公式为盘盈材料评估值-盘盈材料数量X该种材料现行市场单价一损耗(5.9)

②若无法取得盘盈材料的现行市价,可以类似材料的交易价为参照进行评估。其计算公式为

盘盈材料的评估值=盘盈材料的数量x类似材料的交易价格X(1±调整系数)-损耗

在产品包括生产过程中尚未加工完毕的在制品、已加工完毕但不能单对外销售的半成品(可直接对外销售的半成品视同产成品评估)。在对这部分资产进行评估时,一般可采用成本法或市场法进行评估。

【产品及库存品评估案例】 某企业评估时产品实有数量为 100台,每台实际成本 500 元,根据会计核算资料,该产品生产成本中材料与工资、其他费用的比例为3:2.根据目前价格变动情况和其他相关资料,确定材料综合调整系数为 1.20.工资、费用综合调整系数为 1.10.由此可以确定该产成品评估值为

产成品评估值-100x500x(60%x1.2+40%x1.1)-58 000(元)

市场法是指按不含税的可接受市场价格,扣除相关费用后确定产品评估价值的方法。在用市场法时应注意以下几点。

(1)产品的使用价值。评估人员要对产品本身的技术水平和内在质量进行鉴定明确产品的使用价值及技术等级,进而确定合理的市场价格。

(2)分析产品的市场供求关系和被评估产品的前景。

(3)市场价格的选择应以公开市场上形成的产品近期交易价格为准,非正常交易情况下的交易价格不能作为评估的依据。

(4)对于产品技术水平,但产成品外表存有不同程度的残缺的,可根据其损坏程度,通过调整系数予以调整。

采用市场法进行评估时,市场价格中包含了成本、税金、利润的因素,对这部分利润和税金的处理应视产成品评估的不同目的和评估性质而定。

最新产品

更多

热门信息

-

国有资产评估服务中央企业,企业价值评估,企业资产评估公司

-

福州养鸡厂评估-养殖场评估-专业资产评估公司

-

怀化果树评估-苗木评估-树木资产评估公司

-

安徽知识产权评估中心-知识产权评估公司-知识产权实缴增资

-

龙岩土地评估,土地评估机构,土地评估公司

-

不动产资产评估-房屋价值评估-房屋拆迁评估

-

邢台固定资产评估,设备评估公司,机械设备评估

-

实收资本,资产评估公司,资产评估报告

-

无形资产评估包括什么,无形资产评估,无形资产实缴增资

-

无形资产商誉的评估,商标评估公司

-

企业进行资产评估,企业价值评估,企业资产评估公司

-

天津市养鸡厂评估-养殖场评估-专业资产评估公司

-

潮州果树评估-苗木评估-树木资产评估公司